-

記事をシェア

-

-

-

-

-

第5回:お金を借りるために知っておいたほうが良いこと②

~開業資金調達の流れと金融機関側の与信の判断基準~

杉山正徳 氏(㈱日医リース/医業経営コンサルタント)

前回は、開業における資金調達機関の種類についてご紹介いたしました。また貸出に積極的な姿勢であるはずの金融機関でも断られている事例や、消費税増税についても触れました。どの金融機関でも資金の貸出をするまでのプロセスは概ね同じです。

第5回となる今回は、資金調達するまでの流れや、金融機関はどのように与信の判断をしているのか説明したいと思います。皆様のお役に立てれば幸いです。

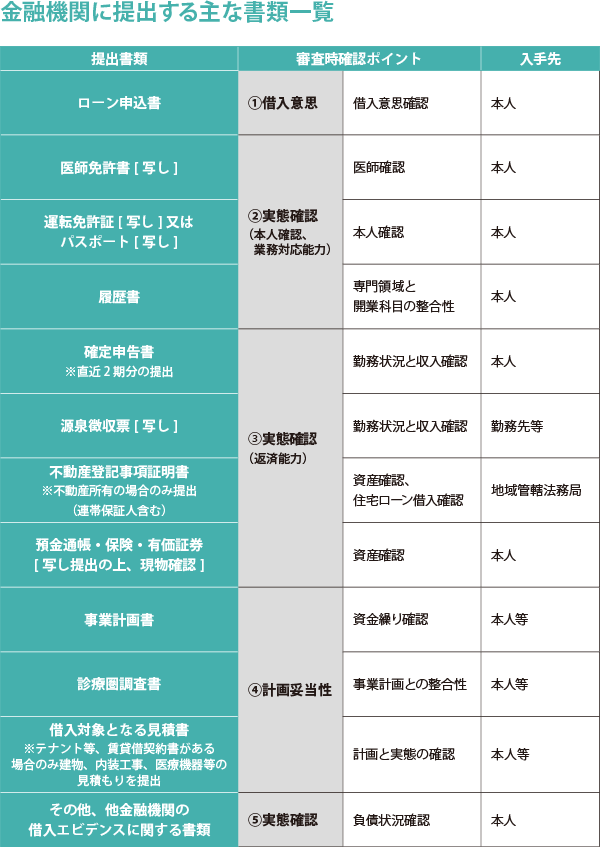

金融機関への提出書類

前回も少しふれましたが、皆様が自動車や住宅のローンを組む場合、金融機関の担当者は担保となる「モノ」と現在の年収や資産をみて貸出をするか判断します。事業資金調達において「モノ」にあたるのが、資金回収の裏付けとなる資料です。

金融機関に提出する主な必要書類としては、下表のようなものがあります。

金融機関の担当者は、与信判断にあたり、上記の資料をもとに借入意思の確認や計画の妥当性の検証をし、借入する本人(医師)との面談による人柄の把握と事業主としての資質を確認の上、社内で稟議書を作成していきます。

それぞれの書類や面談で、担当者は何を確認し融資の可否の判断をしているのか。金融機関の貸し手側の視点を交えて詳しく見ていきましょう。

融資の可否を判断する“4つの視点”

金融機関が開業資金の融資について決済する場合、主に(1)借入意思の確認、(2)実態の確認(業務対応能力・返済能力)、(3)人柄の把握と事業主としての資質の確認、(4)計画の妥当性の検証の4つの視点から検討します。そのため、提出書類や面談においてそれぞれの必要条件を満たすことが求められます。

(1)借入意思の確認

ローン申込書に借入人の氏名・資金使途・借入希望額・借入希望日・借入期間・据置期間・既往借入を記入します。

(2)実態の確認(業務対応能力・返済能力)

①業務対応能力の確認

医師免許証、運転免許証、職歴書から、業務対応能力を判断します。特に職歴書では専門領域と開業科目との整合性がみられます。今まで診療していた領域の科目ではない科目で開業される場合には説明が求められます。

②返済能力(収入を証する資料)の確認

返済能力の確認資料は、確定申告書、源泉徴収票、不動産登記事項証明書(不動産所有の場合)、預金通帳や保険・有価証券(コピーと現物確認が必要)などになります。開業資金として投入しない自己資金であっても、現在の資産確認として資料提出が必要になります。

(3)人柄の把握・事業主としての資質確認

本人と面談し、今回の事業に関する開業動機や今までやってきたこと、開業計画の中身などを質疑応答を通じて把握していきます。また開業コンサルタントなどのサポーターがいる場合は、彼らの勤務先や実績もみられることがあります。

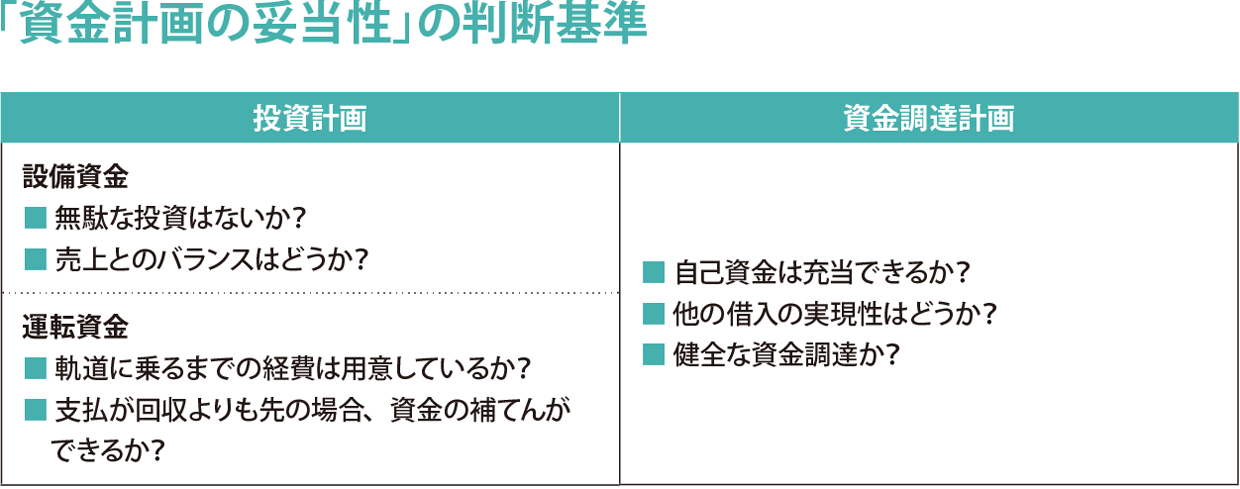

(4)計画の妥当性検証

事業計画や診療圏調査、借入対象となる見積書(建物、内装工事、医療機器等)などをもとに、借入希望内容と事業計画との整合性を確認します。

金融機関の担当者は上記で得た情報を基に融資決済稟議書を作成し、審査担当部署に回付します。稟議書と資料をもとに審査部署からの質疑応答や追加確認や指示事項などを受けた後、与信決裁が融資担当部署に下ります。およその目安として融資申し込み~決裁まで1~2か月はみておいたほうが良いでしょう。

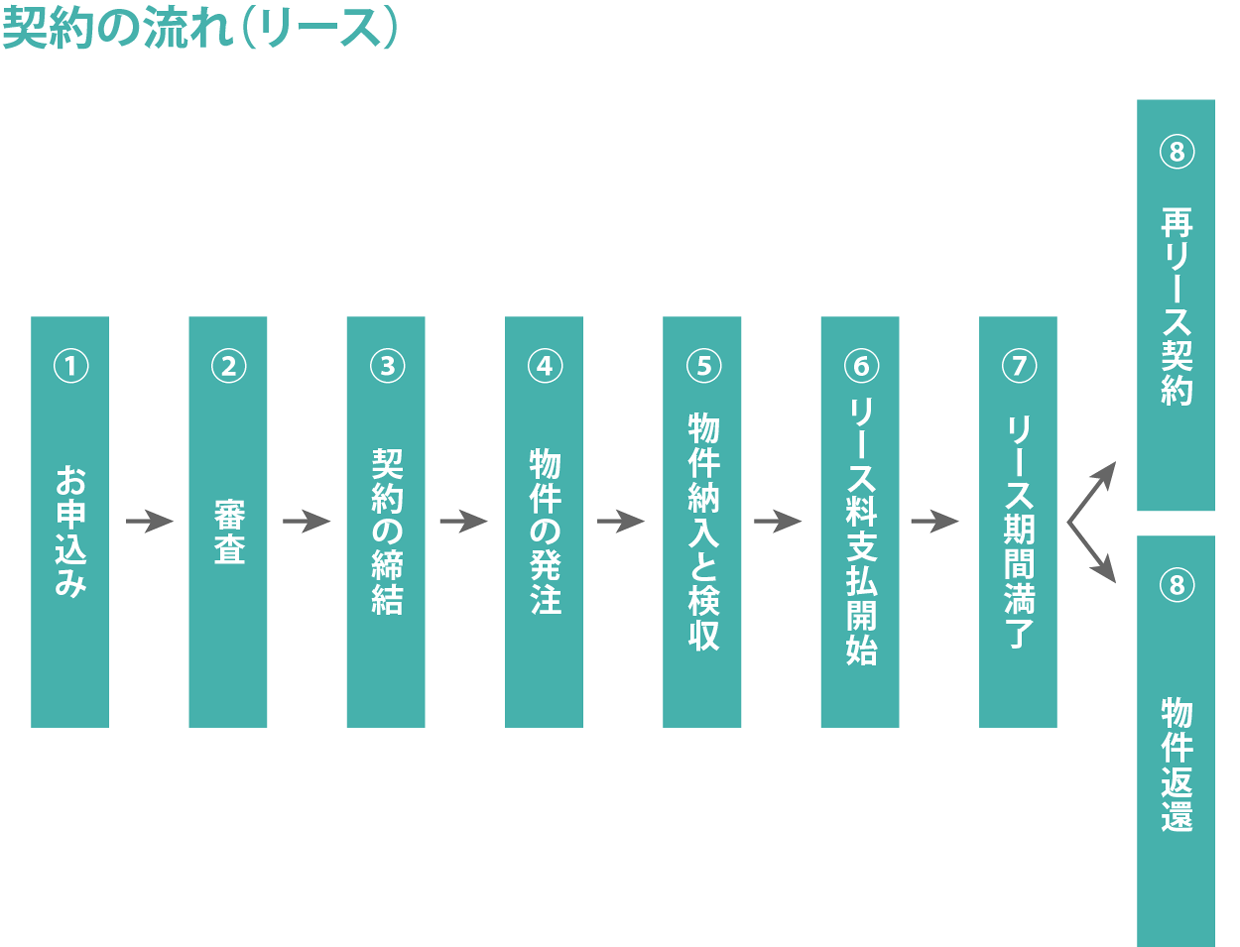

リース契約の場合も、同じようなプロセスになります。対象物件は医療機器や什器備品、自動車になるので、開業資金の融資決定後に検討することが多いです。

窓口担当者は医院への融資をよく知らない

金融機関から開業資金の融資を受ける際に、注意すべき点があります。

それは、すべての窓口担当者が医院の開業融資に明るいわけではない、ということです。直接ご自宅や勤務先近くの金融機関の支店窓口に開業資金の借入相談をした場合、別の部署の人間に再度説明を求められるケースも少なくありません。多くの金融機関が医療貸付専門の担当を置いていて、支店はその担当者につなぐことになるからです。

実際、このような二度手間が発生したり、中には不慣れな担当者がついた結果、何か月も融資決裁が後回しにされてしまったという話も耳にします。一方で、資金需要時期を明確にわかってくれる担当者に当たればとても話が早く進むこともあります。

上記のような担当者の当たり外れを避けるために、開業された知り合いの先生から融資担当者を紹介してもらうといった対策を取ることをおすすめします。また、事業のサポーターとなる会計事務所・開業コンサルタントや医療専門リース会社担当者に相談するのもおすすめです。彼らに金融機関との面談同席を依頼してみてください。銀行の特徴などを事前にガイドしてくれ、交渉がスムーズにいくはずです。

融資担当者を味方につける

前述した提出資料だけでは、計画の説明がし尽せないことも少なくありません。開業は事業ですから経営者(開業医)としての能力があることを融資担当者にPRする必要があります。事業を理解してもらうには言葉で伝えることだけでなく可能な場合は「モノ」で示すと効果的です。例として下記のような資料や事項が挙げられます。

✓ 開業趣意書

✓ 勤務医時代の実績(研鑚したスキル)

✓ 勤務先での役職

✓ 資格(認定医・専門医など)

✓ 患者さんの評判

事業計画の内容について「なぜ必要なのか」をご自身で説明できると、経営者としての有能さのアピールになります。その際大切になってくるのが「資金計画が妥当である」と相手を納得させられるかどうかです。以下に挙げるポイントを踏まえて説明するとよいでしょう。

このような説明を通して、融資担当者をよき理解者として味方につけると、資金調達やその後の返済などのやり取りが格段にスムーズになっていきます。

最後に―開業の成功に欠かせない情報収集

私が開業を支援させていただいている先生の中に、2年前に開業の相談をいただき、紆余曲折ありながら今年ようやく開業場所が確定し、次年の開業に向けて準備をはじめた、という方がいらっしゃいます。お会いするごとに、少しずつ給与所得者から事業主へと意識が転換されていくのを感じます。

開業への想いを人に相談することで、自身の考えがまとまることは良くあることです。

「開業したいがどうすればよいのか?」

「事業計画は何を作ればよいのか?」

「お金はどこに借りればよいのか?」

まずは身近で開業されている方に聞いてみるなどして、情報収集することをお勧めします。

弊社でも開業セミナーや開業後の経営セミナーも開催しております。また個別に相談窓口を設けておりますので、よろしければホームページよりご連絡ください。

次回は、経営がうまくいかなかった開業事例とその特徴についてお話します。

【連載】ファイナンス視点で考える、失敗しない“開業”のススメ

第1回:データからみるクリニックと医師

第2回:開業のリスクとメリット

第3回:開業にかかるお金

第4回:お金を借りるために知っておいたほうが良いこと① 資金調達の方法

第5回:お金を借りるために知っておいたほうが良いこと② 開業資金調達の流れと金融機関側の与信の判断基準

【関連記事】

・「ファイナンス視点で考える、失敗しない“開業”のススメ【第4回】|お金を借りるために知っておいたほうが良いこと① 資金調達の方法」

・「決断の時―キャリアの岐路で、医師はどう考え、どう選択したのか【第8話】|教授の逆鱗、医療機関からの連続NG……3年後の開業に向けあとがない中で、理事長から切り出された意外な話とは?」

・「開業準備のためのクリニック転職成功事例」[医師転職ドットコム]

・<PR>早い者勝ち!クリニック医師求人特集

-

記事をシェア

-

-

-

-

-

![]() 公式SNS

公式SNS

こちらの記事に加えキャリアや働き方に関連する

医師の皆様に役立つ情報を発信中!

- 杉山 正徳(すぎやま・まさのり)

- (株)日医リース 営業推進部 新規開業支援室室長/(公社)日本医業経営コンサルタント協会認定医業経営コンサルタント。医療専門リース会社で培った経験を元に、各種セミナー講演や医師の資金調達の相談やファイナンスプランの提案を行う。

コメントを投稿する